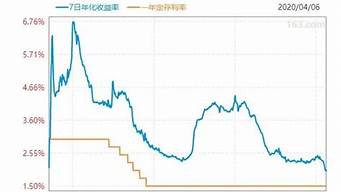

要不是粉丝私信我提出这个困惑,我还真没注意到余额宝的七日年化率的回报率已降至 1.74% 左右。

想当年,余额宝每天都在账户里展示收益,7天年化收益率高达5%,迅速火遍全网。宝贵的。

简单的计算一下,如果我们之前在余额宝有1万元,收益可以达到1.5元左右,甚至超过了银行的理财产品,而且按照现在的收益率,日收入已降至0.47元左右。

之所以对余额宝之类的产品的回报率不感兴趣,是因为我真的在里面放了一些零钱,金额比较小,而且涨跌幅回报率对我影响不大。

现在大街小巷都是扫码支付。在微信和支付宝里有一些闲钱会更方便。

但是对于很多非金融人士来说,大家会以余额宝或者零钱通作为主要的理财渠道,里面的资金比较多,所以对收益率的变化比较敏感。

既然粉丝朋友们比较关心这个问题,那我就给大家解释一下余额宝收益率持续下滑的具体原因吧。

首先,余额宝本质上是一种货币基金。

最常用的理财渠道是余额宝或零钱通。无论是哪种产品,本质上都是投资于货币基金。

您可以查看您的余额宝账户,点开基金明细,可以看到您实际持有的是哪种币种基金,基金经理是哪家银行。

然后,我们的钱转到了余额宝,但实际上是在银行收取的。银行通过资本投资赚取利润后,为我们计算了股息。

我查了一下近十年货币基金的收益率曲线。明显的高点是在2014年和2018年,而这两个时间段恰好是中国货币方向相对偏紧的日子。

所以,当市场需要资金的时候,银行就会给予相应较高的利率,以吸引大家热钱的涌入,让储户满意,银行就可以大赚一笔。一举两得。

其次,当前市场不缺钱。

这几个月看到“不缺钱”,很多人心里可能会有些感慨。谁说不缺钱?我一直觉得自己很穷。

我说不缺钱,所以一定要有数据支撑,不是我们考虑的那种,手里的钱不够花。

数据显示,今年一季度,我国人民币存款增加10.86万亿元,居民存款增加7.82万亿元。

这几年由于各种突发事件的影响,大家都感受到了压力,也意识到只有存钱才能有底气,所以不敢花钱,尽快存钱.

上周,中央两次降息。目的也很明确。就是让大家敢于借钱消费,让经济跑得快。钱一直都在,经济效益体现不出来。

所以,现在尴尬的其实是银行和金融机构。每个人都把钱存进去,但没有人把钱借出去。向存款人支付利息。

所以,货币资金的收益率一直在下降,这自然也在情理之中。

之后的回报率不一定就回来了。

虽然货币市场基金的风险很低,但其收益率仍与市场息息相关。

目前,外围投资市场十分低迷。 2022年以来,全球股市蒸发了超过20万亿美元。短时间内,无人敢插手。

而我们的国内市场也不乐观。考虑买房的客户太少了。看今年4月份的人民币数据,创下了近五年来的新低。

所以,银行更希望的是用好手中的钱,给储户一个交代,为客户创造更多的投资收益。

不过,从大环境来看,这种局面暂时无法扭转。余额宝的收益率可能还处于下降趋势,更不用说回到2014年的状态了。

总结一下,考虑通过货币基金理财的朋友,还是比较好赶紧另谋出路。

关于2022年余额宝收入的介绍到此结束(为什么余额宝的收入越来越低)。

文章来源于网络或者作者投稿,若有侵权请联系删除,作者:fine,如若转载,请注明出处:https://www.laoz.net/24995.html